Ny folketrygd forsterker arbeidslinja. Publisert: 20.03.08For organisasjoner og foreninger som har synspunkter på høringsnotatet om Ny alderspensjon i folketrygden fra Arbeids- og inkluderingsdepartementet er svarfristen 28. april 2008. Det kan se ut som om at enkelte forslag er utformet for å gi høy pensjon til menn, ettersom kvinner normalt har lavere lønn og kortere yrkeskarriere. Forslaget favoriserer også dem som arbeider i et sunt og utfordrende miljø uten å komme for mye i utakt med den biologiske klokka.

Det er ikke mulig å ta for seg hele

høringsnotatet i denne omgang. Jeg har

derfor valgt å ta for meg et par vitale

punkter som etter min mening svekker

forslaget.

Departementet foreslår å innføre en

pensjonsopptjeningsmodell som består av

egen inntektsbasert pensjonsberegning

tillagt ”arvegevinst”. Sammenlagt skal

dette tilsvare det Stortinget la til

grunn i sitt vedtak 23. april 2007. På

godt norsk betyr det at et antall

mennesker på ditt eget alderstrinn må

falle fra for at en skal få en forventet

pensjon. Dersom en klarer å arbeide

utover 62 år vil ”arvegevinsten” øke da

som kjent flere faller fra ved høyere

alder.

Er en så heldig at man kan

arbeide mange år etter fylte 62 år, vil

nivået på pensjonsutbetaling bli

betydelig høyere da den økte

pensjonskapitalen skal fordeles på færre

år som pensjonist.

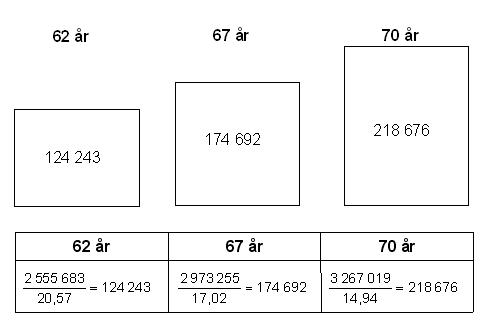

Nedenfor viser et eksempel på en enslig

person født i 1963 og som har hatt en

inntekt tilsvarende 5G gjennom sin

yrkesaktive periode. I eksemplet startet

vedkommende sin opptjening som 22 åring.

(1G i 2007 er kr. 66812 )

Referanse: Fig. 10.1 i høringsnotatet.

Som en ser av regnestykket øker

pensjonen i løpet av 8 år med kr. 94433

pr år. Denne utbetales så lenge en

lever. Det er selvsagt bra å prioritere

arbeidslinja, men størrelsen på

endringen i pensjonsutbetalingene virker

noe, forsiktig tatt i, overdimensjonert.

Gulrota i denne modellen er at en

slipper å få redusert pensjon dersom en

ønsker å arbeide etter at en

pensjoneres.

Til sammenligning ville vedkommende med

dagens folketrygd hatt krav på kr.

179064 per år fra fylte 67 år. Derimot

har en ikke krav på pensjon i perioden

62 til 67 år.

For alle med AFP-ordning vil

denne perioden bli kompensert gjennom en

utbetaling uten tap av

pensjonsopptjening.

Med den nye folketrygden lagt til grunn

har en rett på utbetalt pensjon, men på

et betydelig lavere nivå, men en kan da

som nevnt arbeide i tillegg. I

ovennevnte eksempel vil vedkommende

kunne tape kr. 54821 hver år frem til

sin dødsdato. Da er det ikke tatt hensyn

til levealdersjustering og korrigering

for regulering av pensjonsutbetaling som

følge av pris- og lønnsutvikling. Et

tvilsomt tema i seg selv. Hvordan dette

skal kompenseres for gjennom en ny AFP

ordning er ikke avklart. Dette får jeg

heller komme tilbake til på et senere

tidspunkt.

Kjell Paulsen

|